Ετήσια οικονομική έκθεση της χρήσης από 1η Ιανουαρίου έως 31η Δεκεμβρίου 2012

109

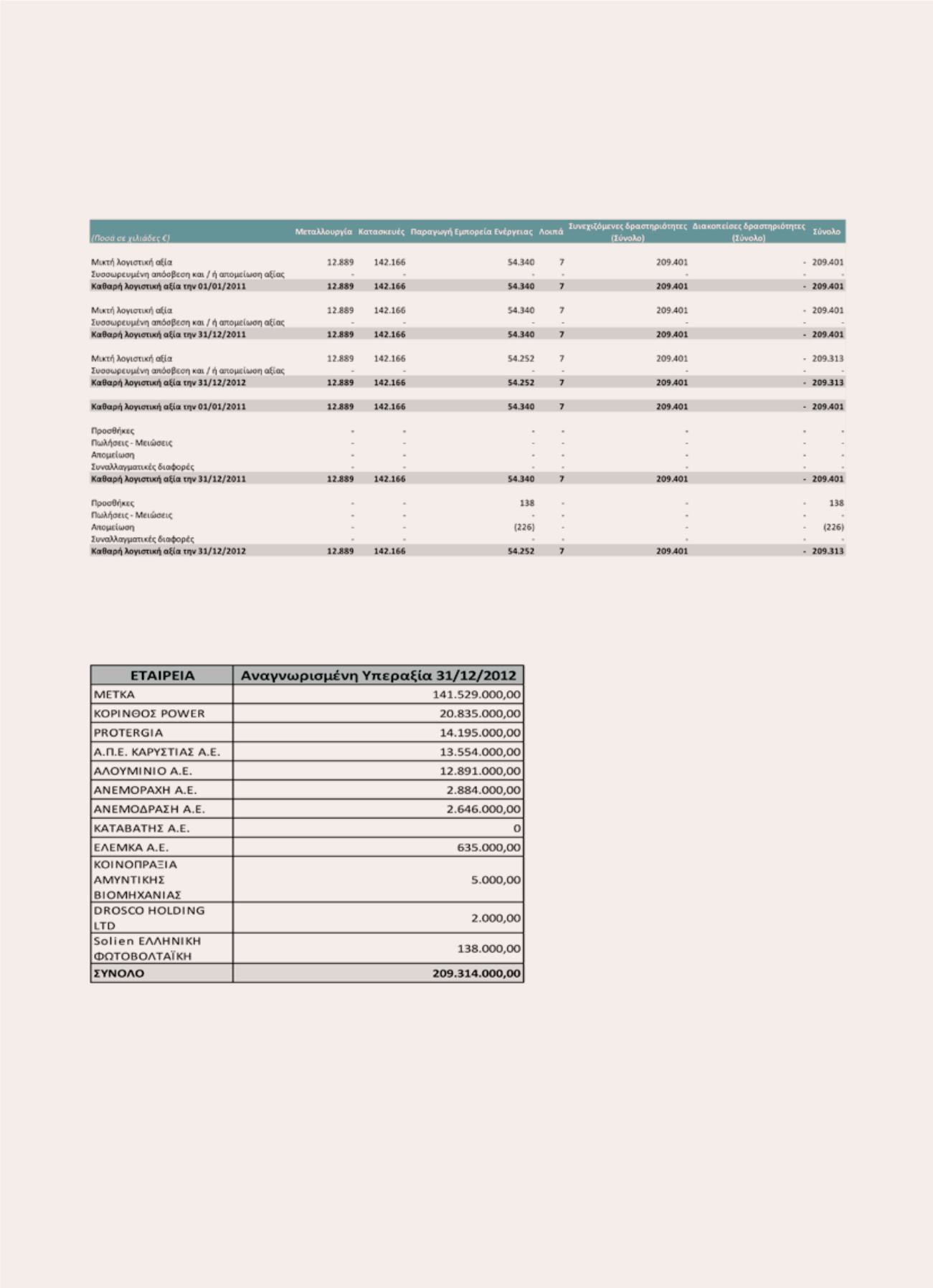

6.2 Υπεραξία επιχείρησης

Η υπεραξία η οποία προκύπτει κατά την ενοποίηση επιχειρήσεων που προέρχονται από εξαγορά, έχει καταμερι-

σθεί στις ακόλουθες μονάδες δημιουργίας ταμιακών ροών (ΜΤΡ) ανά εταιρική οντότητα και τομέα επιχειρηματι-

κής δραστηριότητας.

Η υπεραξία που εμφανίζεται στις οικονομικές καταστάσεις αναλύεται ανά μονάδα δημιουργίας ταμεικών ροών ως

εξής:

Ο Όμιλος ετήσια εξετάζει την υπεραξία για τυχόν μείωση της αξίας της. Για τον έλεγχο της υπεραξίας των εταιρει-

ών, για το προσδιορισμό της ανακτήσιμης αξίας χρησιμοποιείται η αξία χρήσης. Η αξία χρήσης υπολογίστηκε με

βάση εκτιμήσεις της διοίκησης. Ο προσδιορισμός της αξίας χρήσης βασίστηκε στη μέθοδο των προεξοφλημένων

ταμιακών ροών. Από τον έλεγχο απομείωσης που πραγματοποιήθηκε στα περιουσιακά στοιχεία της θυγατρικής

εταιρείας PROTERGIA A.E., προέκυψε, λόγω της αρνητικής μεταβολής μακροοικονομικών και χρηματοοικονομι-

κών παραμέτρων, ζημιά απομείωσης ποσού € 10,8 εκατ. Επιπλέον, από τον έλεγχο απομείωσης που πραγματο-

ποιήθηκε στα περιουσιακά στοιχεία της θυγατρικής εταιρείας ΘΟΡΙΚΗ Α.Ε.Β.Ε., προέκυψε, λόγω της αρνητικής

μεταβολής μακροοικονομικών και χρηματοοικονομικών παραμέτρων, ζημιά απομείωσης ποσού € 12,2 εκατ. Το

ποσό αυτό εμφανίζεται στο κονδύλι «Λοιπά Χρηματοοικονομικά αποτελέσματα».