96

4.2 Χρηματοοικονομικά Μέσα

Τα χρηματοοικονομικά μέσα του Ομίλου αποτελούνται κυρίως από καταθέσεις σε τράπεζες, δικαιώματα, υπερανα-

λήψεις σε τράπεζες, βραχυπρόθεσμα χρηματοοικονομικά προϊόντα υψηλής ρευστότητας διαπραγματεύσιμα στην

χρηματαγορά, εμπορικούς χρεώστες και πιστωτές, δάνεια από και προς τις θυγατρικές, τις συνδεδεμένες επιχει-

ρήσεις, κοινοπραξίες, επενδύσεις σε μετοχές, μερίσματα πληρωτέα και υποχρεώσεις από μισθώσεις.

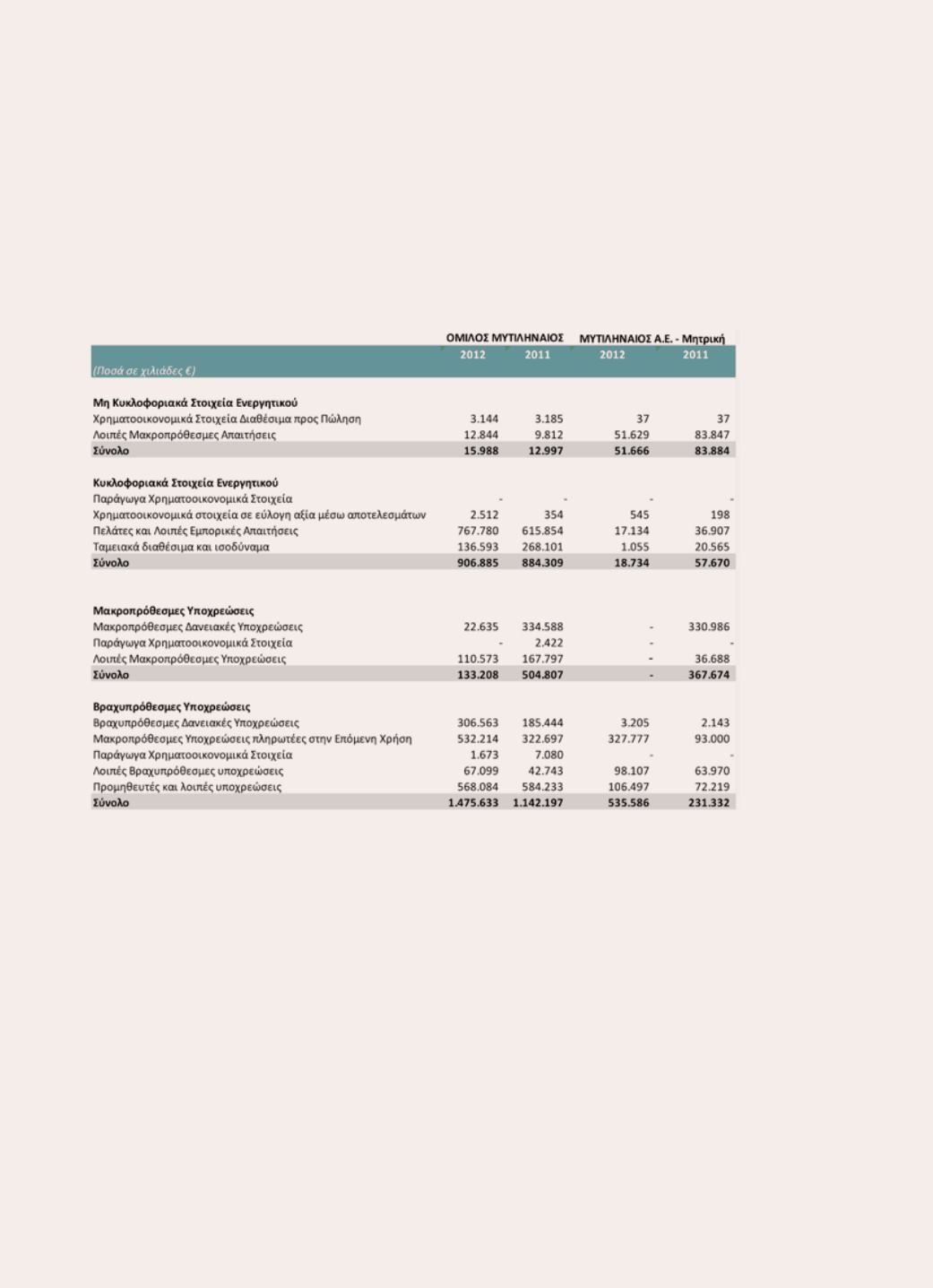

Τα χρηματοοικονομικά περιουσιακά στοιχεία καθώς και οι χρηματοοικονομικές υποχρεώσεις κατά την ημερομη-

νία των οικονομικών καταστάσεων μπορούν να κατηγοριοποιηθούν και ως εξής:

Ο Όμιλος υιοθέτησε το τροποποιημένο ΔΠΧΑ 7 «Χρηματοοικονομικά μέσα: Γνωστοποιήσεις». Το αναθεωρημένο

κείμενο απαιτεί επιπρόσθετες γνωστοποιήσεις αναφορικά με την εύλογη αξία των χρηματοοικονομικών μέσων και

τον κίνδυνο ρευστότητας. Ειδικότερα, σύμφωνα με την εν λόγω τροποποίηση, τα κονδύλια κάθε κατηγορίας χρημα-

τοοικονομικών μέσων του Ισολογισμού, που αποτιμώνται στην εύλογη αξία, θα πρέπει για σκοπούς γνωστοποιή-

σεων, να ταξινομηθούν στα κάτωθι τρία επίπεδα, ανάλογα με την ποιότητα των δεδομένων που χρησιμοποιήθηκαν

για την εκτίμηση της εύλογης αξίας τους:

• Επίπεδο 1: είναι οι τιμές (χωρίς προσαρμογές) ενεργούς αγοράς

• Επίπεδο 2: πρόκειται για τα δεδομένα που είναι άμεσα ή έμμεσα παρατηρήσιμα (observable) και αφορούν τα

στοιχεία προς αποτίμηση (στην κατηγορία αυτή δεν περιλαμβάνονται τα στοιχεία του επιπέδου 1)

• Επίπεδο 3: είναι δεδομένα τα οποία προκύπτουν από εκτιμήσεις της ίδιας της επιχείρησης καθώς δεν υπάρχουν

παρατηρήσιμα δεδομένα στην αγορά

Τα χρηματοοικονομικά μέσα του Ομίλου και της Εταιρείας, που αποτιμώνται στην εύλογη αξία, ταξινομούνται στα

κάτωθι τρία επίπεδα: