Ετήσια οικονομική έκθεση της χρήσης από 1η Ιανουαρίου έως 31η Δεκεμβρίου 2012

31

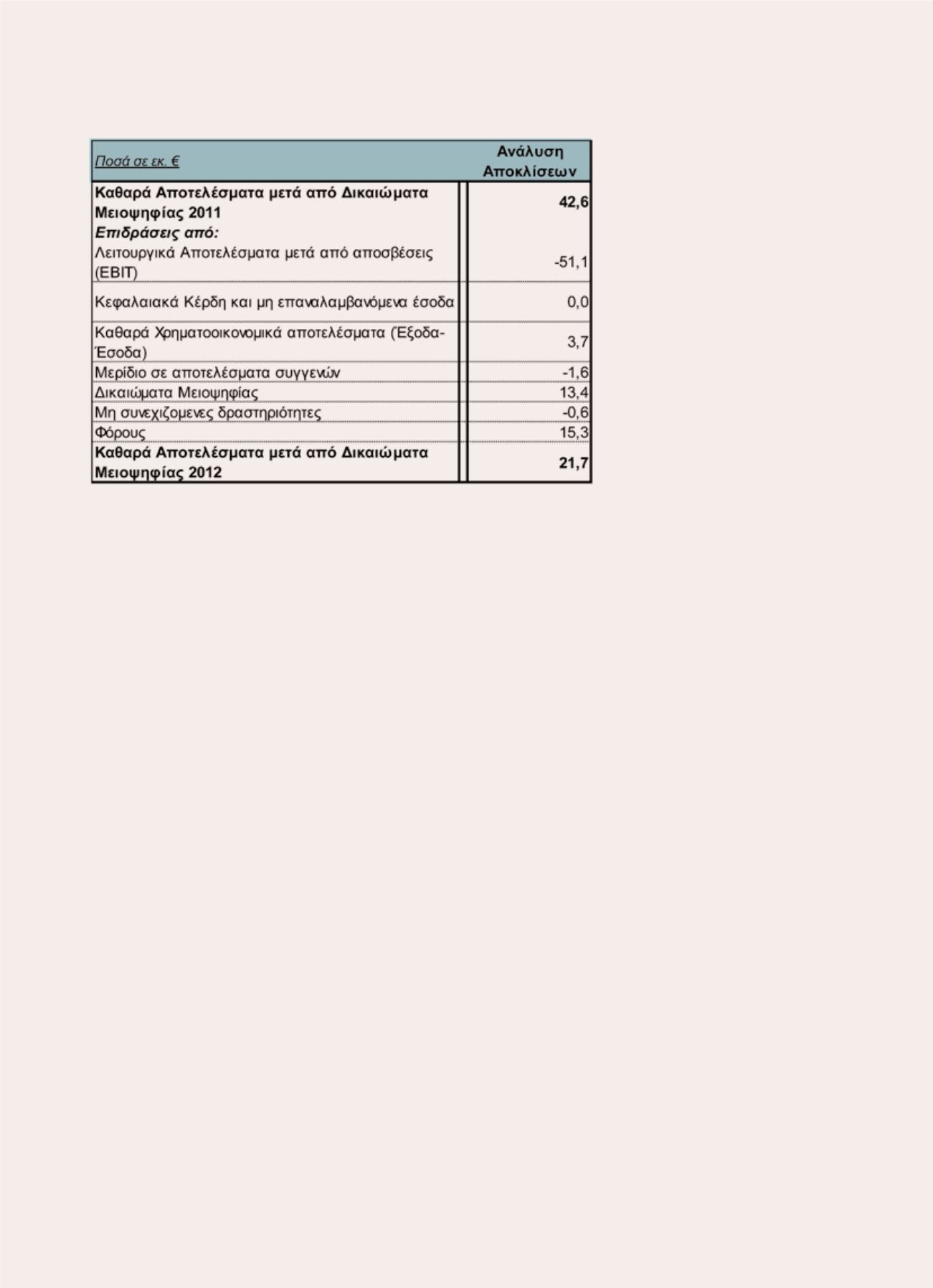

Γ. Καθαρή Κερδοφορία Ομίλου μετά από δικαιώματα μειοψηφίας

Ο Όμιλος έχει την πολιτική να αξιολογεί τα αποτελέσματα και την απόδοση του σε μηνιαία βάση

εντοπίζοντας έγκαιρα και αποτελεσματικά αποκλίσεις από τους στόχους και λαμβάνοντας

αντίστοιχα διορθωτικά μέτρα. Ο όμιλος μετράει την αποδοτικότητα του κάνοντας χρήση

χρηματοοικονομικών δεικτών απόδοσης που χρησιμοποιούνται διεθνώς:

-EBITDA (Operating Earnings Before Interest, Taxes, Depreciation & Amortization) - «Λειτουργικά αποτε-

λέσματα προ φόρων, χρηματοδοτικών, επενδυτικών αποτελεσμάτων και συνολικών αποσβέσεων»:

Ο Όμιλος

ορίζει το μέγεθος «EBITDA Ομίλου» ως τα κέρδη/(ζημιές) προ φόρων προσαρμοσμένα για χρηματοοικονομικά

και επενδυτικά αποτελέσματα, για συνολικές αποσβέσεις (ενσώματων και άυλων παγίων περιουσιακών στοιχείων)

καθώς και για τις επιδράσεις ειδικών παραγόντων όπως το μερίδιο στα λειτουργικά αποτελέσματα συγγενών όταν

αυτές δραστηριοποιούνται σε έναν από τους Επιχειρηματικούς Τομείς δραστηριότητας του, αλλά και τις επιδρά-

σεις απαλοιφών που πραγματοποιούνται σε συναλλαγές με τις προαναφερόμενες συγγενείς εταιρείες. Ειδικότερα

για την παρουσιαζόμενη χρήση 2012 ο Όμιλος εξαιρεί από τον υπολογισμό του EBITDA την έκτακτη εισφορά αλ-

ληλεγγύης που επιβλήθηκε με το Ν.4093/2012 σε Σταθμούς ΑΠΕ και ΣΥΘΗΑ.

- ROCE (Return on Capital Employed) – «Αποδοτικότητα συνολικών απασχολούμενων κεφαλαίων»:

Ο δείκτης

διαιρεί τα κέρδη προ φόρων και χρηματοοικονομικών αποτελεσμάτων με τα συνολικά απασχολούμενα κεφάλαια

του Ομίλου τα οποία είναι το άθροισμα της Καθαρής Θέσης, του συνόλου των δανείων και των μακροπρόθεσμων

προβλέψεων.

- ROE (Return on Equity) – «Αποδοτικότητα Ιδίων Κεφαλαίων»:

Ο δείκτης διαιρεί τα κέρδη μετά από φόρους με

την Καθαρή Θέση του Ομίλου.

- EVA (Economic Value Added) – «Προστιθέμενη οικονομική αξία»:

Το μέγεθος αυτό υπολογίζεται πολλαπλα-

σιάζοντας τα συνολικά απασχολούμενα κεφάλαια με τη διαφορά (ROCE – Κόστος Κεφαλαίου) και αποτελεί το

ποσό κατά το οποίο αυξάνεται η οικονομική αξία της εταιρείας. Ο Όμιλος για να υπολογίσει το κόστος κεφαλαίου

χρησιμοποιεί τον τύπο του WACC – «Μεσοσταθμικό κόστος κεφαλαίου».